Assurance GLI : 9 Raisons Essentielles de Sécuriser Vos Loyers Sans Stress

![alt-[object Object]](/blog/static/c9bea9187fcfa896d276cb95abbb0200/0483b/banner-header-nl-01.webp)

Comprendre l’assurance GLI

L’assurance GLI (Garantie des Loyers Impayés) est un contrat destiné aux propriétaires bailleurs souhaitant sécuriser leurs revenus locatifs. Elle permet de percevoir les loyers même si le locataire cesse de payer.

Investir dans l’immobilier, c’est un excellent moyen de bâtir un patrimoine. Mais soyons francs : un impayé peut rapidement mettre en difficulté un propriétaire, surtout en cas de crédit immobilier en cours. C’est là que la GLI entre en jeu.

Qu’est-ce qu’une Garantie Loyers Impayés ?

La Garantie Loyers Impayés est une assurance souscrite par le propriétaire. Elle couvre les loyers, charges et parfois les dégradations causées par le locataire.

Son objectif est simple : maintenir votre trésorerie stable, même en cas de défaillance du locataire.

Contrairement à une caution solidaire, vous ne dépendez pas d’un garant familial ou ami. L’assureur prend directement le relais.

Comment fonctionne l’indemnisation ?

Lorsque le locataire ne paie plus :

- Vous déclarez l’impayé.

- Une procédure est engagée.

- L’assureur vous indemnise selon les conditions du contrat.

Certaines formules permettent une indemnisation dès le premier mois d’impayé, sans franchise. Les plafonds peuvent atteindre plusieurs dizaines de milliers d’euros, voire être illimités selon les offres.

👉 Demandez votre devis gratuit en - de 3 mins.

Pourquoi souscrire une assurance GLI ?

Les risques d’impayés

Un locataire en difficulté financière peut rapidement accumuler plusieurs mois de retard. En France, les procédures d’expulsion peuvent durer plus d’un an.

Conséquences :

- Perte de revenus

- Crédit à rembourser malgré tout

- Stress important

Une assurance GLI agit comme un bouclier financier.

Les procédures longues et coûteuses

Un impayé entraîne souvent :

- Commandement de payer

- Assignation en justice

- Intervention d’huissier

- Audience au tribunal

Ces démarches génèrent des frais importants. Sans assurance, ces coûts sont à la charge du propriétaire.

Que couvre une assurance GLI ?

Loyers et charges impayés

La garantie principale concerne le remboursement des loyers et charges non payés. Selon le contrat, la couverture peut être :

- Illimitée dans le temps

- Limitée à un plafond élevé

- Sans franchise

Dégradations immobilières

En cas de logement détérioré au départ du locataire, certaines assurances couvrent les réparations au-delà du dépôt de garantie.

Frais juridiques

Les frais d’avocat, d’huissier et de procédure judiciaire sont souvent inclus. Cette protection juridique représente un avantage majeur.

Pour plus d’informations sur les droits et obligations des propriétaires, consultez le site officiel du service public : 👉 https://www.service-public.fr

Combien coûte une assurance GLI ?

Taux pratiqués sur le marché

Le coût d’une assurance GLI varie généralement entre :

- 3 % et 4,5 % du loyer charges comprises chez les assureurs traditionnels

- 2,75 % à 3,5 % chez certains acteurs digitaux

Un taux autour de 2,75 % charges comprises représente aujourd’hui l’un des positionnements les plus compétitifs du marché, surtout lorsqu’il s’accompagne d’une couverture complète.

Déductibilité fiscale

Bonne nouvelle : la prime d’assurance GLI est déductible des revenus fonciers. Cela réduit son coût réel pour le propriétaire.

Autrement dit, la protection est partiellement financée par l’économie d’impôt réalisée.

Comment choisir la meilleure assurance GLI ?

Niveau de couverture

Avant de signer, vérifiez :

- Le plafond d’indemnisation

- La durée maximale

- L’existence d’une franchise

- Les garanties annexes (dégradations, protection juridique)

Une offre moins chère mais peu couvrante peut coûter plus cher en cas de sinistre.

Rapport qualité/prix

Le critère clé reste l’équilibre entre :

- Tarif attractif

- Couverture étendue

- Simplicité de gestion

- Rapidité d’indemnisation

Certaines solutions modernes combinent digitalisation, garanties solides et tarif très compétitif autour de 2,75 % charges comprises, tout en proposant une protection parmi les plus complètes du marché.

Focus sur une solution performante et économique

Sur le marché actuel, certaines GLI digitales se démarquent par leur efficacité.

Une offre comme celle proposée par Cautioneo attire particulièrement l’attention des bailleurs grâce à :

- Un taux parmi les plus bas (environ 2,75 % charges comprises)

- Une couverture étendue des loyers impayés

- La prise en charge des dégradations immobilières

- Une gestion 100 % en ligne simplifiée

Ce type de solution permet d’optimiser la rentabilité locative tout en bénéficiant d’une sécurité maximale.

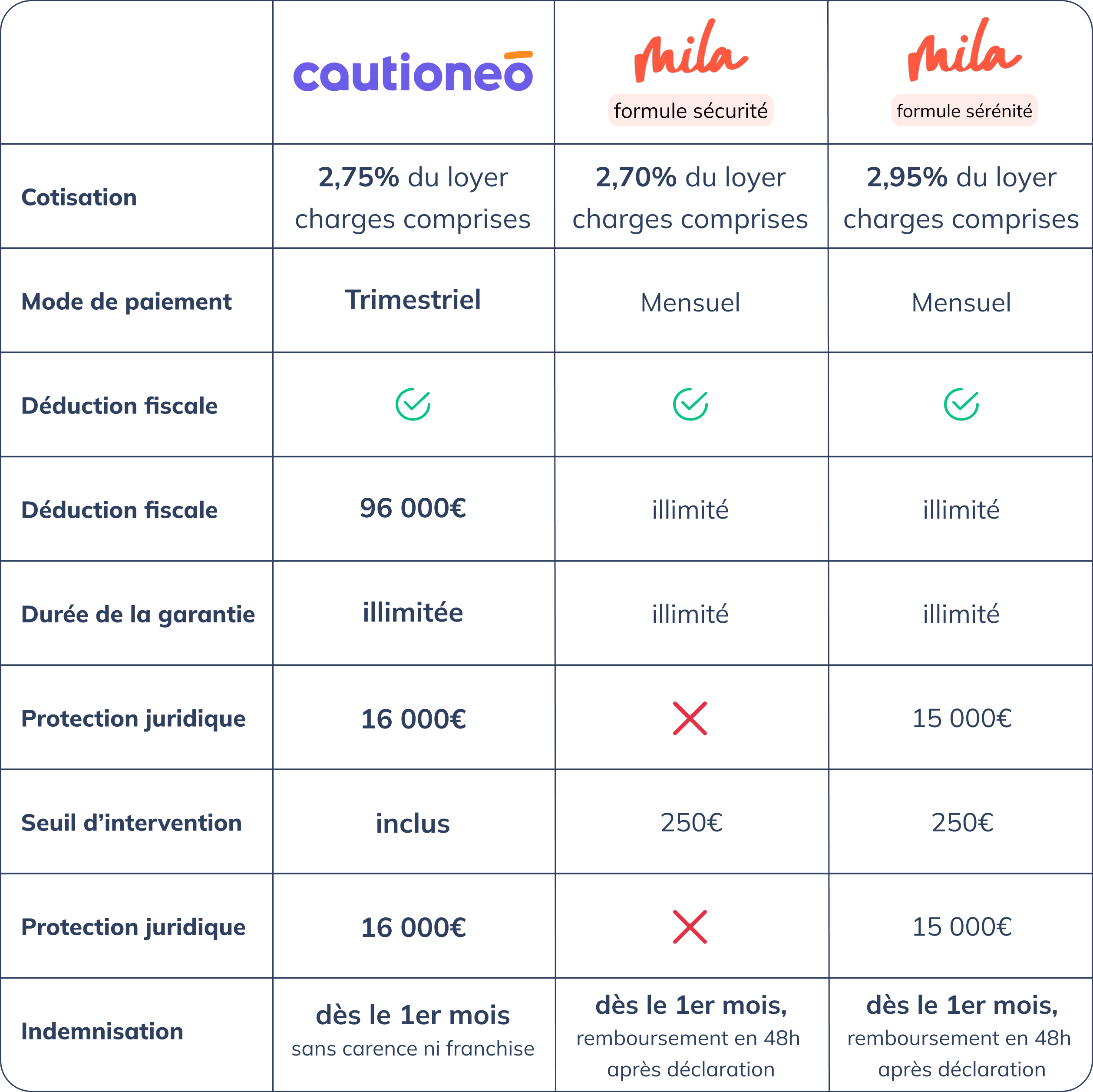

GLI Cautioneo vs GLI Mila

Les erreurs à éviter

- Accepter un dossier locataire non conforme

- Ne pas déclarer rapidement un impayé

- Choisir uniquement en fonction du prix

- Oublier de vérifier les plafonds

Une bonne analyse du contrat est essentielle.

FAQ – Assurance GLI

1. L’assurance GLI est-elle obligatoire ?

Non, mais elle est fortement recommandée pour sécuriser vos revenus locatifs.

2. Peut-on cumuler GLI et caution ?

En principe non, sauf cas spécifiques comme les étudiants ou apprentis.

3. Combien de temps dure l’indemnisation ?

Selon le contrat, elle peut être limitée ou illimitée.

4. La GLI couvre-t-elle les dégradations ?

Oui, dans la plupart des contrats complets.

5. Est-elle rentable malgré son coût ?

Oui, surtout grâce à la déductibilité fiscale et à la protection contre les pertes majeures.

6. Quel est le taux le plus compétitif actuellement ?

Certaines offres descendent à environ 2,75 % du loyer charges comprises avec des garanties étendues.

Conclusion

L’assurance GLI est aujourd’hui un outil incontournable pour tout propriétaire souhaitant protéger son investissement immobilier. Elle sécurise les loyers, couvre les frais juridiques et limite les pertes financières.

Choisir une solution compétitive, autour de 2,75 % charges comprises, avec une couverture complète, permet de conjuguer rentabilité et sérénité. Une protection solide, un coût maîtrisé et une gestion simplifiée : voilà les clés d’un investissement locatif réussi.